自从金税工程三期上线以来,发挥了越来越大的威力,在各个税种上都进行了相当多的风险比对,尤其是在个税方面,除开正常工资薪金预扣预缴的情况外,更多的单位接触到了没有雇佣关系的劳动者,在支付报酬后没有履行代扣代缴义务,给单位埋下了相当大的税收隐患,此篇文章带领大家一起掌握,关于自然人代开发票涉及到代扣代缴个税的情况。

首先,我们先来看国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国家税务总局公告2018年第61号),文件当中规定,个人所得税中的“八项所得”:

- 工资、薪金所得;

- 劳务报酬所得;

- 稿酬所得;

- 特许权使用费所得:

- 利息、股息、红利所得;

- 财产租赁所得;

- 财产转让所得;

- 偶然所得。

以上均需要扣缴义务人全员全额扣缴申报,而个人所得税法中的个人所得一共有九项,意味着“经营所得”是不在扣缴义务人的扣缴申报范围的。

而代开发票的个人所得如何区分开票的项目是“劳务报酬”还是“经营所得”就成为了我们判断扣缴义务的重点,在个人所得税法实施条例当中,劳务报酬所得是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

我们发现,劳务报酬的定义包含了两项关键特征:

1、 劳务报酬是以自然人为主体,独立从事的劳务取得的所得。

2、 劳务报酬采用正列举的行为,未被列举的所得不属于劳务报酬的定义。

我们对比看下经营所得的定义,一般是指有稳定的机构场所、持续经营且不是独立的个人活动而取得的所得。

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

可能较多财务工作者根据法律的定义并没有办法准确判断所得类型,接下来我们来看实务中的反映。

在某些省份中,曾经发布过文件,“代开发票单位在代开发票时,对于取得经营所得且办理税务登记的纳税人,应在发票备注栏内统一注明‘个人所得税由纳税人(开票人)依法自行申报缴纳。’;对于其他纳税人,应在发票备注栏内统一注明‘个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴。’”

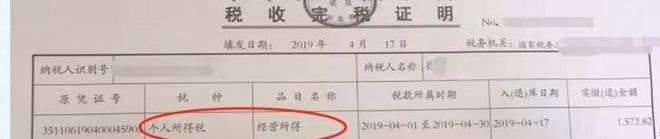

所以从票面的备注栏中,可以直接判断单位的扣缴义务,这是非常省心省力的,但是绝大所数的省份并没有此项规定,备注栏里不一定都会写上此类信息,那么就需要我们自行判断,此时我们需要打印出这张发票的完税证明,如下图:

在完税证明上,清晰的写到了个人所得税是以经营所得核定征收的,因此单位就无需作为扣缴义务人再次履行扣缴义务了。如果在完税凭证上并未发现个税的完税证明,那么此张发票依然属于个人的劳务报酬所得,需要单位按照规定代扣代缴个人所得税。这是发票开出来后我们判断的基本规则。

紧接着,我们如何才能开出正确的经营所得的发票呢?这就和我们的税法定义牵扯关系了,在发票开票系统中,大家都知道,开票是需要选择开票编码的,即使是代开的发票也不例外,因此只要我们在开票时按照实际业务选择税收分类编码,并且不在劳务报酬的范围编码内(文章前段有劳务报酬的范围),那么系统会自动将其列为经营所得,从而核定征收个税。

总结判断单位扣缴义务人的扣缴义务:

1、 看发票备注栏是否打印“个人所得税由纳税人(开票人)依法自行申报缴纳” “个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”。

2、 看完税证明中是否存在个人所得税以经营所得核定征收。

3、 看开票时选择的税收分类编码是否需要劳务报酬的范围。